让不懂建站的用户快速建站,让会建站的提高建站效率!

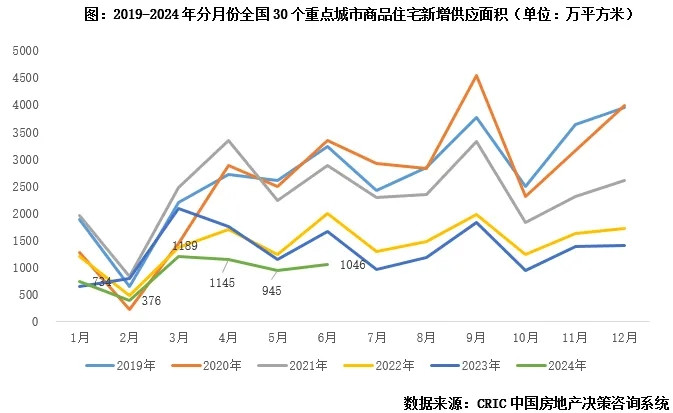

预期7月供求延续企稳,策略发酵刺激部分城市再改需求开释。 6月因房企年中冲刺和中枢一二线城市新政落地影响,供求环比握增、延续弱复苏走势,二手房成交动能不减,环比增长7%,累计同比降幅8%仍显耀好于新址。地盘市集供地鸿沟延续历史低位,宇宙300城6月缱绻性地盘成交鸿沟同比降幅超三成,南京、青岛等部分城市土拍热度点状回暖。 01 新增供应 环比增11% 沪穗镐等显耀加多紧贴销售窗口期 6月供应鸿沟止跌回升,30个要点城市新增供应1046万平常米,环比高潮11%,同比下落37%,悉数量来看,显耀好于...

预期7月供求延续企稳,策略发酵刺激部分城市再改需求开释。

6月因房企年中冲刺和中枢一二线城市新政落地影响,供求环比握增、延续弱复苏走势,二手房成交动能不减,环比增长7%,累计同比降幅8%仍显耀好于新址。地盘市集供地鸿沟延续历史低位,宇宙300城6月缱绻性地盘成交鸿沟同比降幅超三成,南京、青岛等部分城市土拍热度点状回暖。

01

新增供应

环比增11%

沪穗镐等显耀加多紧贴销售窗口期

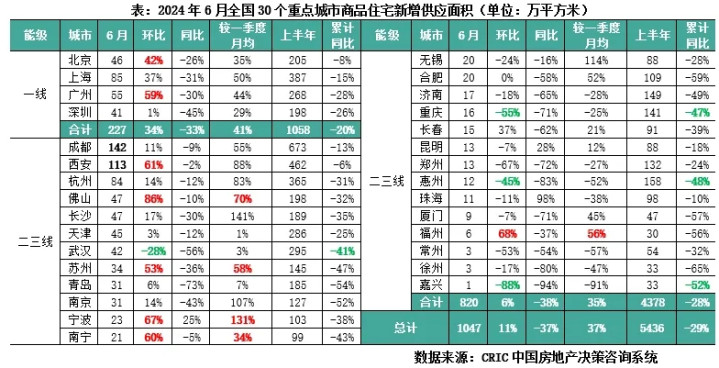

6月供应鸿沟止跌回升,30个要点城市新增供应1046万平常米,环比高潮11%,同比下落37%,悉数量来看,显耀好于本年纪首,较一季度月均增长37%,上半年累计同比降幅为29%。

一线供应稳中有增,环比增幅略高于二三线,仅深圳握平上月。4个一线城市全体瞻望供应面积227万平常米,环比高潮34%,同比下落33%,较一季度月均水平增41%。仅深圳一城握平上月,供应节律略有放缓;而北京、上海、广州供应环比均有不同进度高潮,以上海为例,房企推盘积极性稳步高潮,本月有近20个楼盘加推,超4000套房源入市。

二三线城市供应环比小幅微增,武汉、重庆、惠州、嘉兴等缩水彰着,成齐、西安仍保握高位。26个要点二三线城市共计供应820万平常米,环比微增6%,同比下落38%。其中成齐、西安等延续高位,单月供应量均超高100万平常米,且上半年累计同比降幅仍在2成以内。从变化情况来看,苏州、宁波、南宁、福州、佛山等迎来阶段性放量,6月环比握增增,显耀好于一季度月均;还有部分城市诸如武汉、重庆、惠州、嘉兴等因行情低迷+供应节律等原因,6月供求同环比跌幅显耀,上半年同比降幅均在4成以上。

02

新址成交

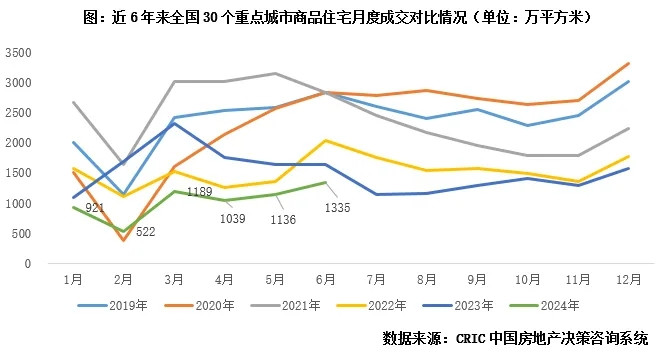

环比增17%创年内新高

上广深杭环增四成显耀放量

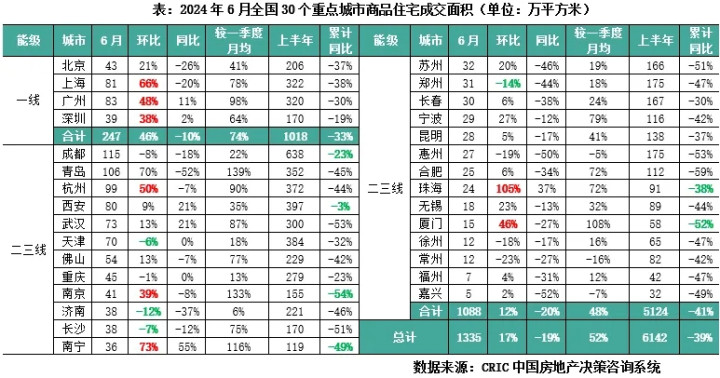

6月因中枢一二线密集利好策略重迭+房企年中冲刺加速推盘节律,成交延续稳中微增态势,创年内单月新高,显耀好于一季度月均。据CRIC监测数据,6月30个要点城市全体成交1335万平常米,环比增长17%,同比下落19%,与一季度均值比较增长52%。上半年累计同比降39%,降幅收窄4个百分点。

分能级来看,4个一线环比握增46%,韧性显耀好于二三线。4月末以来,北上广深四个一线城市“四限”策略均有不同进度松捆,刺激了一波前期存量客户入市,尤其是上海、广州、深圳环比增幅均在35%以上,6月成交量显耀好于一季度月均。以上海为例,527新政之后楼市热度显耀培植,第七批次新址格式中已有3个格式触发积分制,前期格式来访、认购稳步回升已在成交端有所体现。

二三线城市成交弘扬平平,环比增12%,同比握降20%。不错将各城市折柳为以下几类:

(1)短期内热门恒热的西安、成齐等中西部大市,市集热度微降,然则仍处于相对高位。单月成交鸿沟均在100万平以上,位列二三线单月成交鸿沟TOP3,与一季度热度握平,累计同比降幅均在3成以内。主要成绩于适销对路的改善盘入市,守旧市集成交热度延续。

(2)内陆二三线弘扬平平,成交不增反降,以天津、郑州、长沙、济南等为典型代表,短期内降首付、降利率策略落地对市集提振后果一般,主要源于该策略出台前,开荒商积极自救,也曾出台了低首付致使“0首付”购房,透支了一波需求,面前这些城市基本以刚需刚改客群为主导,购买力左迁已是不争的事实,加之二手房握续以价换量分流客户,也使得新址成交增长动能转弱。

(3)还有部分城市诸如杭州、南京、南宁、厦门、珠海等迎来了阶段性放量,除杭州热度延续外,其余城市均阅历了永劫刻低迷行情,本月成交略有开荒,然则累计同比降幅仍处高位,成交增长握续性存疑。

03

格式去化

平均去化率27%与上月握平

沪穗杭新政刺激活跃度培植

6月受年中冲刺影响,房企推盘积极性略有回升,全月27个要点城市首开和加推共计266次,去化率与上月基本握平,据CRIC调研数据,要点城市6月平均开盘去化率为27%,较上月环比微降1pcts,同比下落17pcts;和一季度比较微增3pcts,去化率仍处于低位波动。

分城市来看,大体可分为以下几类:一是上海、广州、杭州成绩于短期利好新政刺激,市集活跃度握续培植,去化率环比握增;二是西安、昆明、嘉兴、珠海等成绩于供应结构调养,因中枢区高性价比楼盘入市带动全体格式去化率稳步回升;三是长沙、天津、合肥、郑州、济南等6月去化率大幅回落,主要源于供给结构问题,改善客户握续不雅望,市集暂无彰着升温迹象。

04

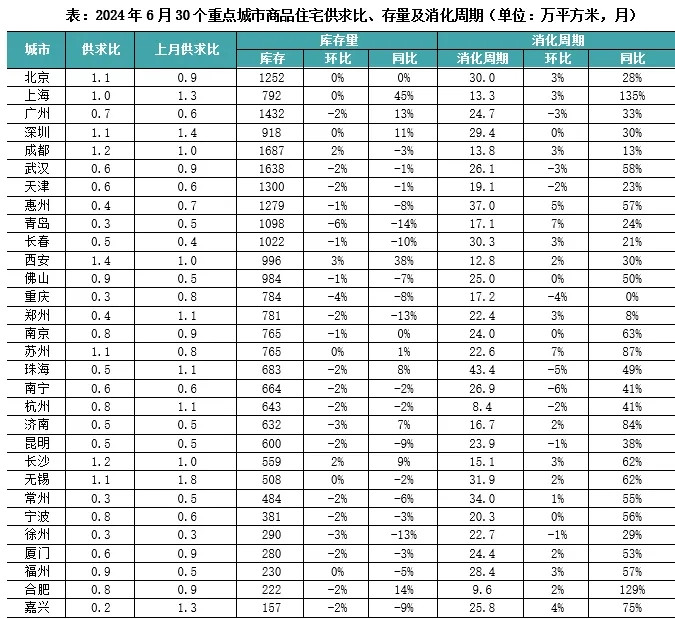

库存

供求比降至0.78致库存连接下落

穗津汉等9城去化周期改善

6月,因供应增幅略高于成交,30个要点监测城市全体供求比由上月的0.83降至0.78,延续供不应求,7成城市供求比降至1以下,供应总体趋紧,惠州、郑州、重庆、常州、青岛、徐州、嘉兴等供求比降至0.5以下,30城库存面积为23823万平常米,环比下落1.2%,与旧年同时握平。

南宁、珠海、重庆、武汉、广州、天津、杭州、徐州、昆明等城消化周期环比有所裁减,降幅均在6%以内,通盘要点监测城市消化周期均高于旧年同时,裸露库存压力有增无减。从悉数量来看,仍有7成城市消化周期朝上18个月的警戒线。

05

二手住房

成交同环比分别增24%、7%

沪深杭创近1年单月新高

6月,22个要点城市二手房成交面积瞻望为1428万平常米,环比转增7%,同比由负转正,合约交易增长24%。前6月累计成交面积瞻望为7221万平常米,累计同比下落8%,跌幅有所收窄。

按周来看,6月成交前低后高,主淌若517新政效应滞后显面前成交端所致。前2周,巨额要点城市成交基本握平于5月周均,第3周运行成交逐渐发力,北京、杭州、南京等均升至年内高位,较年内周均值增长3成以上,深圳成交更是创连年单周新高。

分城市来看,6成城市成交环比回升,其中,上海、广州等领涨,增幅在40%傍边,北京、杭州、南京等稳步回升,增幅在10%傍边,而成齐、青岛等成交有所回调。同比来看,除东莞、佛山等个别三四线城市之外,其余巨额城市成交弘扬均优于旧年同时,上海、杭州近乎翻番,上海、深圳成交量更是创2022年以来单月新高。

06

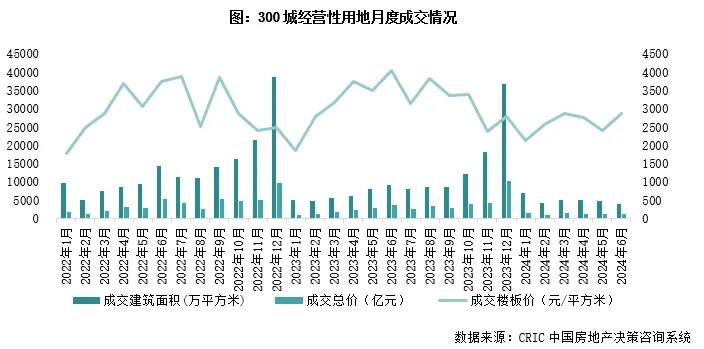

地盘市集

成交鸿沟低位,热度点状回升

宁青等多城高价地成交

6月,地盘市集供地节律不足旧年同时。抛弃6月25日,宇宙300城6月缱绻性地盘成交鸿沟4152万平常米,较上年同时降幅超三成。热度方面,平均溢价率降至2.4%,环比上月微降0.1个百分点。不外,部分城市土拍热度点状回暖,典型如南京,在低密宅地的刺激下,南京TOP2单价记载被刷新,无独到偶,青岛也出身了新的单价地王,月末杭州土拍也出现了三成以上的高溢价。

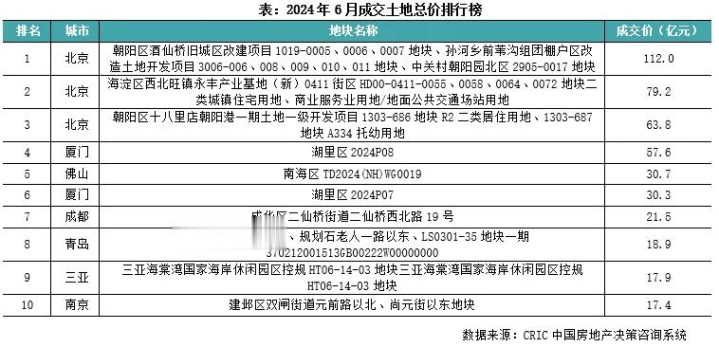

各能级城市弘扬一致,成交鸿沟同环比均呈下落之势。CRIC监测数据裸露,抛弃6月25日,一线城市本月共成交地盘89万平常米,环比上月下落31%,同比大降70%;成交金额275亿元,环比加多16%,但同比大降69%,受北京大体量高价地成交影响,成交均价环比大涨68%至30995元/平常米。具体来看,北京成交鸿沟最高,达66万平常米,揽金额255.6亿元,除海淀永丰地块1.5%溢价率低溢价成交外,其余3宗均底价成交,市集热度处于较低位。广州成交2宗商办地和2宗纯宅地,成交建面22万平常米,揽金额19亿元,除广钢广船地块8.5%溢价成交外,其余步块均底价成交。此外,上海底价成交2宗小体量商办地块,深圳则零成交。

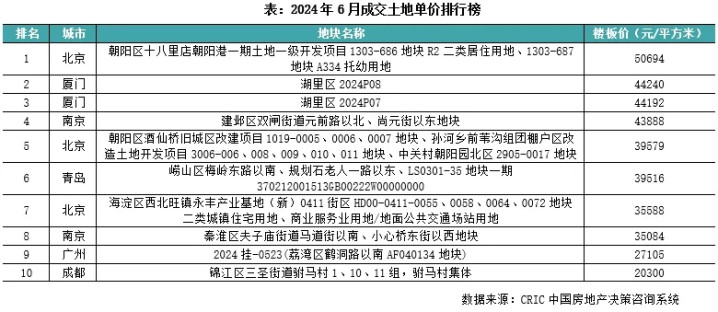

二线城市环比量跌价涨。具体来看,至25日二线城市成交建面717万平常米,环比下落17%,同比大降61%。由于厦门、西安、南京、成齐等高价地成交鸿沟占比培植,楼板价环比大涨35%,增至5049元/平常米。具体到城市来看,无一城市成交建面朝上100万平常米,榜首西安成交建面仅81万平常米,揽金额33亿元,触及7宗地,除周密县一宗商办地块11%溢价成交外,其余步块均底价成交,市集热度延续低位。居于第二位的厦门成交建面64万平常米,揽金额100亿元,均底价成交。值得慎重的是,南京本月3宗宅地均溢价成交,河西新城和夫子庙地块均高溢价成交(朝上15%),全体溢价率升至15.8%,刷新了2023年以来南京月度溢价率记录。青岛崂山区本月也有高溢价地块成交,楼板价高达39516元/平常米,刷新了青岛的单价地王。除青岛和南京外,其余城市土拍热度较低,溢价率多在5%以下。

三四线城市环比弘扬为量跌价涨。抛弃6月25日,总成交建面3346万平常米,环比下落14%,成交均价环比微涨4%,增至1665元/平常米。在CRIC要点监测的三四线城市中,无一城成交鸿沟朝上100万平常米,榜首佛山成交建面仅67万平常米,触及2宗地,均底价成交。从区域来看,长三角三四线城市依旧是成交主力;热度来看,除丽水、漳州、福清、泉州等少数宅地高溢价成交外,其余大巨额城市以底价成交为主,市集热度延续低位。

07

综不雅

预期7月供求延续企稳

策略发酵刺激部分城市再改需求开释

预判7月,咱们以为,成绩于5月以来从中央到所在利好策略不停,面前仍处于存量需求开释周期,加之刻下供应、成交基本也降至阶段性低位,后期好像率延续企稳态势,环比握平6月,基于旧年7月为全年低点,预期7月同比降幅也将大幅收窄致使转正。

不同城市仍然呈现出显耀的分化行情:关于热门恒热的成齐、西安而言,短期内市集韧性较强,即便局部热盘降温,全体市集仍有望高位运行。北上广深杭等中枢一二线城市受短期新政影响,仍有一波购房需求有待开释,尤其是因二手房回暖之后,部分潜在置换需求被激勉,有望带动新址成交回稳。关于巨额弱二线和三四线城市而言,短期降首付、降利率新政落地后果较差,后续若无彰着膨大购买力新政出台,成交好像率莫得起色。