让不懂建站的用户快速建站,让会建站的提高建站效率!

东兴证券股份有限公司刘蒙,张永嘉近期对中科朝阳进行不绝并发布了不绝论述《2024年三季报点评:事迹稳当预期,国产算力仍保管高景气》,本论述对中科朝阳给出买入评级,面前股价为72.04元。 中科朝阳(603019) 事件:近期,公司发布2024年三季度论述。前三季度,公司竣事贸易收入80.41亿元,同比增长3.65%;包摄于母公司通盘者净利润7.70亿元,同比增长2.57%;包摄于母公司通盘者扣除非不时性损益净利润4.45亿元,同比增长8.66%。单三季度,公司竣事贸易收入23.29亿元,同比减...

东兴证券股份有限公司刘蒙,张永嘉近期对中科朝阳进行不绝并发布了不绝论述《2024年三季报点评:事迹稳当预期,国产算力仍保管高景气》,本论述对中科朝阳给出买入评级,面前股价为72.04元。

中科朝阳(603019)

事件:近期,公司发布2024年三季度论述。前三季度,公司竣事贸易收入80.41亿元,同比增长3.65%;包摄于母公司通盘者净利润7.70亿元,同比增长2.57%;包摄于母公司通盘者扣除非不时性损益净利润4.45亿元,同比增长8.66%。单三季度,公司竣事贸易收入23.29亿元,同比减少1.19%;竣事归母净利润2.06亿元,同比增长0.41%。

举座事迹稳当预期,投资收益抓续高增。(1)前三季度,公司竣事贸易收入80.41亿元,同比增长3.65%;包摄于母公司通盘者净利润7.70亿元,同比增长2.57%。单三季度公司竣事贸易收入23.29亿元,同比减少1.19%;竣事归母净利润2.06亿元,同比增长0.41%。一方面公司三季度为传统淡季,另一方面卑鄙需求仍处于复苏前期,因此事迹安谧,基本稳当预期。(2)论述期内公司投资收益为4.12亿元,同比增长82.03%,主要原因系联营公司海光信息与中科星图净利润增多,尤其海光信息对公司投资收益孝顺较大。海光信息2024年第三季度竣事贸易收入23.74亿元,同比增长78.33%;归母净利润6.72亿元,同比增长199.90%;扣非净利润6.57亿元,同比增长205.85%。海光信息事迹保管高增相同考证国产算力需求景气度仍较高,且公司与海光信息存在业务协同,有望抓续受益国产算力需求增长趋势。

毛利率抓续进步,鼎合优配时刻用度略有高潮。前三季度公司毛利率26.81%,同比增长0.94个pct,公司毛利率进步的主要原因系自研家具比重进步。前三季度公司销售/搞定/研发用度营收占比折柳为6.45%/3.03%/12.22%,旧年同时刻别为5.89%/2.54%/11.07%,公司用度占比有所进步,主要系收入增速放缓趋势下,用度刚性所致,但举座来看用度比例较为默契。

算力仍处于干与期,国产事业器需求仍然景气。当今国内算力仍处于干与期,各所在出台计策相沿算力基础次序斥地,类似国外科技制裁,对国产算力需求仍是较高。公司手脚国产事业器领军企业,深度布局算力行业,有望抓续受益算力斥地及国产替代趋势。

公司盈利预测及投资评级:公司事迹举座稳当预期,国内仍处于算力干与期,且国产算力需求仍然景气,看好公司长期发展,咱们预测公司2024-2026年归母净利润折柳为23.01、28.33和33.95亿元,对应EPS折柳为1.57、1.94和2.32元。面前股价对应2024-2026年PE值折柳为38.44、31.23和26.06倍,保管“厉害保举”评级。

风险教导:算力斥地不足预期、业务拓展不足预期、筹画情况不足预期风险。

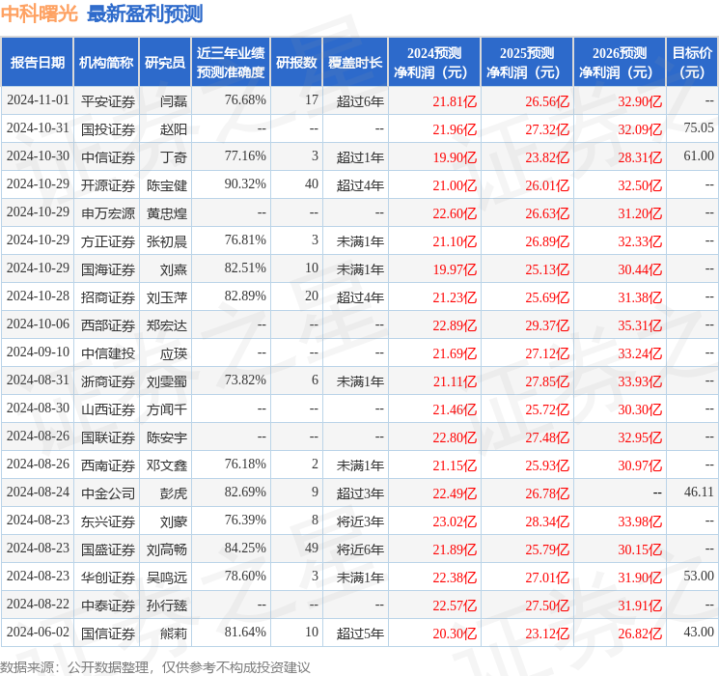

证券之星数据中心把柄近三年发布的研报数据策画,开源证券陈宝健不绝员团队对该股不绝较为长远,近三年预测准确度均值高达90.32%,其预测2024年度包摄净利润为盈利21亿,把柄现价换算的预测PE为46.5。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增抓评级4家;往常90天内机组成见均价为58.05。

以上施行为证券之星据公开信息整理,由智能算法生成,不组成投资提议。